Người nộp thuế tự giác sửa sai có thể được miễn xử phạt

Dự thảo sửa đổi Nghị định 125/2020/NĐ-CP bổ sung cơ chế miễn xử phạt vi phạm hành chính về thuế đối với người nộp thuế tự giác khai bổ sung và nộp đủ số tiền thuế trước khi cơ quan thuế hoặc cơ quan có thẩm quyền phát hiện, kiểm tra, thanh tra...

Bộ Tài chính đang lấy ý kiến góp ý cho Dự thảo Nghị định sửa đổi, bổ sung một số điều của Nghị định số 125/2020/NĐ-CP quy định xử phạt vi phạm hành chính về thuế và hóa đơn.

Dự thảo mở rộng và làm rõ khái niệm vi phạm hành chính về thuế. Vi phạm hành chính về thuế được xác định là hành vi có lỗi do tổ chức, cá nhân thực hiện vi phạm các quy định pháp luật về quản lý thuế, pháp luật về thuế và các khoản thu khác thuộc ngân sách nhà nước.

Những khoản thu khác được liệt kê bao gồm tiền sử dụng đất, tiền thuê đất, tiền thuê mặt nước, tiền cấp quyền khai thác khoáng sản, tài nguyên nước, lợi nhuận sau thuế còn lại của doanh nghiệp nhà nước, cổ tức, lợi nhuận được chia từ vốn nhà nước tại doanh nghiệp, các khoản thu từ chuyển đổi sở hữu, chuyển nhượng vốn, chênh lệch vốn chủ sở hữu lớn hơn vốn điều lệ tại doanh nghiệp nhà nước.

BỔ SUNG CƠ CHẾ CHO NGƯỜI NỘP THUẾ CHỦ ĐỘNG KHẮC PHỤC SAI SÓT

Dự thảo cũng bổ sung quy định về đối tượng bị xử phạt. Trường hợp người nộp thuế ủy quyền cho tổ chức, cá nhân khác thực hiện nghĩa vụ thuế mà bên được ủy quyền có hành vi vi phạm thì bên ủy quyền sẽ phải chịu trách nhiệm. Đồng thời, các tổ chức, cá nhân có nghĩa vụ khai thuế, nộp thuế thay cho người nộp thuế nếu có hành vi vi phạm cũng sẽ bị xử phạt.

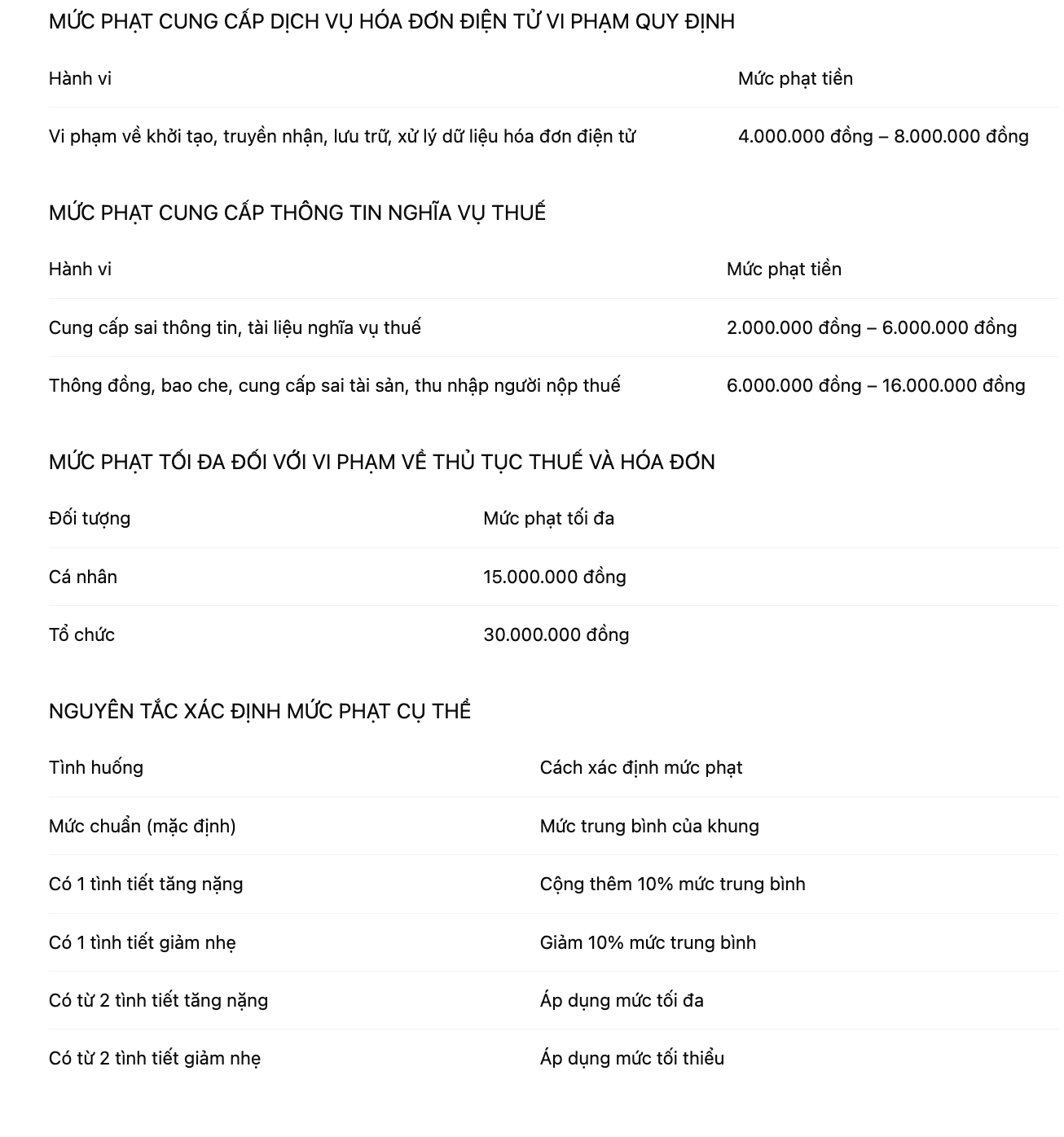

Nguyên tắc xử phạt tiền được sửa đổi chi tiết. Theo đó, mức phạt tiền cụ thể được xác định là mức trung bình trong khung. Nếu có một tình tiết tăng nặng thì tăng 10% mức trung bình; nếu có một tình tiết giảm nhẹ thì giảm 10% mức trung bình. Khi có từ hai tình tiết tăng nặng trở lên, mức phạt áp dụng là mức tối đa trong khung; khi có từ hai tình tiết giảm nhẹ trở lên, mức phạt áp dụng là mức tối thiểu trong khung.

Dự thảo bổ sung tiêu chí xác định hành vi vi phạm có quy mô lớn. Vi phạm được xác định là có quy mô lớn nếu số tiền thuế thiếu, trốn, miễn, giảm, hoàn vượt quá 100 triệu đồng hoặc giá trị hàng hóa, dịch vụ liên quan đến vi phạm vượt quá 500 triệu đồng.

Đối với trường hợp có nhiều hành vi vi phạm cùng một lúc, dự thảo quy định chỉ xử phạt theo hành vi có khung phạt tiền cao nhất, đồng thời áp dụng thêm tình tiết tăng nặng vi phạm nhiều lần. Quy định này nhằm tránh chồng lấn, trùng phạt khi người nộp thuế có nhiều lỗi trên cùng một hồ sơ khai thuế hoặc báo cáo hóa đơn.

Dự thảo sửa đổi Nghị định 125/2020/NĐ-CP bổ sung quy định không xử phạt người nộp thuế nếu tự giác khai bổ sung, nộp đủ tiền thuế trước khi cơ quan thuế hoặc cơ quan có thẩm quyền phát hiện vi phạm. Các hành vi lập hóa đơn không đúng thời điểm, không lập hóa đơn được chia theo số lượng hóa đơn vi phạm với mức phạt từ 500 nghìn đồng đến tối đa 100 triệu đồng. Vi phạm nghiêm trọng lập hóa đơn có thể bị phạt tới 60 triệu đồng. Hành vi mua bán hóa đơn bất hợp pháp bị xử phạt từ 20 đến 50 triệu đồng. Chậm tiêu hủy hóa đơn bị cảnh cáo hoặc phạt tiền từ 2 đến 8 triệu đồng tùy mức độ. Nộp hồ sơ khai thuế chậm trên 90 ngày bị phạt từ 15 đến 25 triệu đồng. Bổ sung miễn xử phạt cho cá nhân không kinh doanh, cơ quan chi trả thu nhập chậm thông báo thay đổi thông tin, và các trường hợp thay đổi địa chỉ do điều chỉnh địa giới hành chính.

Dự thảo bổ sung quy định miễn xử phạt đối với người nộp thuế đã khai bổ sung hồ sơ khai thuế và tự nguyện nộp đủ tiền thuế trước thời điểm cơ quan thuế công bố quyết định kiểm tra, thanh tra. Đây là điểm mới tạo điều kiện cho người nộp thuế khắc phục sớm sai sót.

Về nghĩa vụ đăng ký thuế, dự thảo bổ sung thêm các hành vi vi phạm như chậm thông báo chỉ định đơn vị hợp thành tại Việt Nam nộp tờ khai, nộp thuế theo quy định tại Nghị quyết số 107/2023/QH15. Đồng thời, các hành vi không thông báo thay đổi địa chỉ đăng ký thuế do thay đổi địa giới hành chính cũng không bị xử phạt.

CHIA NHỎ MỨC PHẠT VỚI HÀNH VI KHÔNG LẬP HOÁ ĐƠN HOẶC LẬP SAI THỜI ĐIỂM

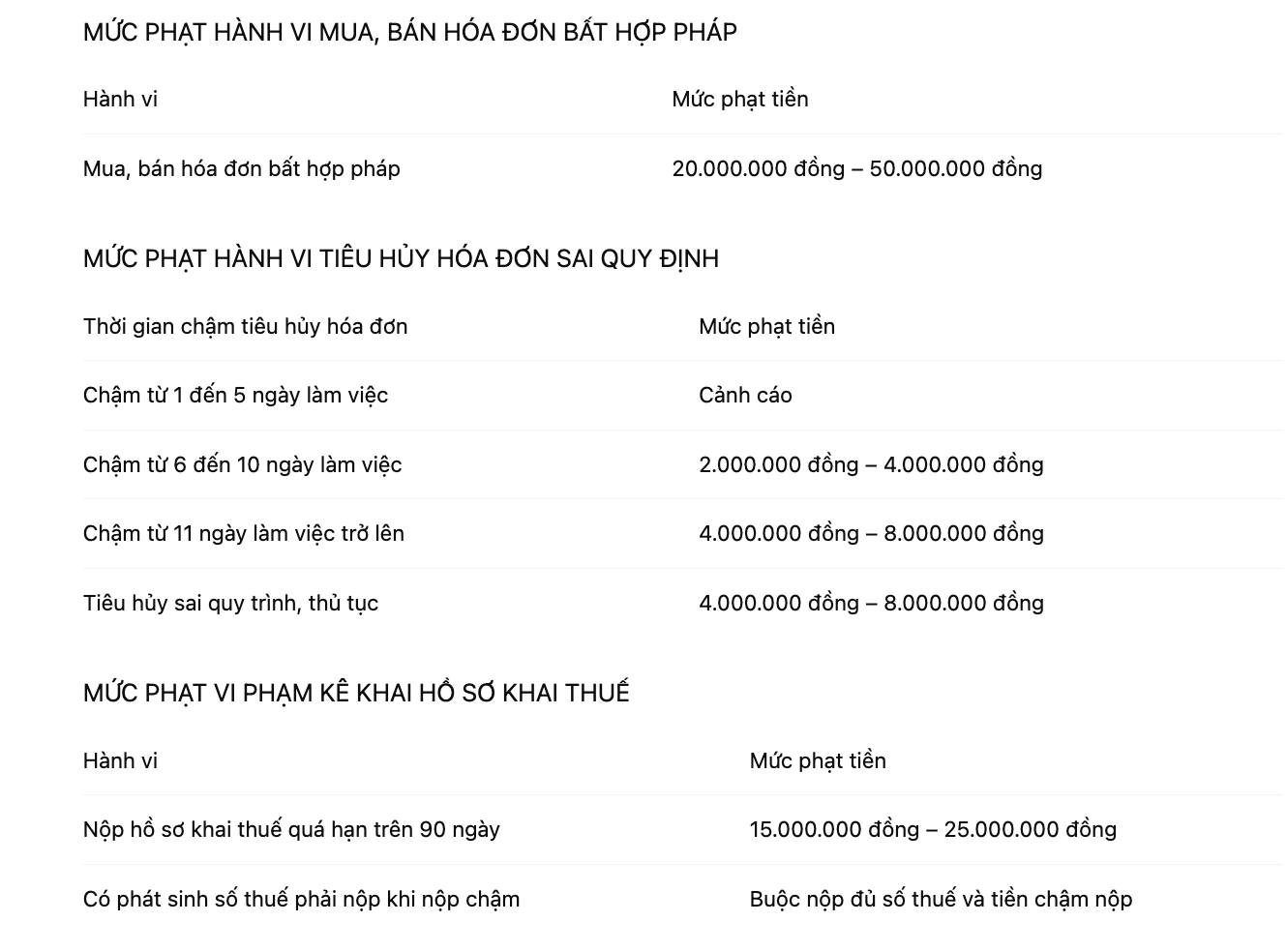

Dự thảo tăng mức phạt đối với hành vi nộp hồ sơ khai thuế quá hạn trên 90 ngày, với mức phạt tiền từ 15 triệu đồng đến 25 triệu đồng.

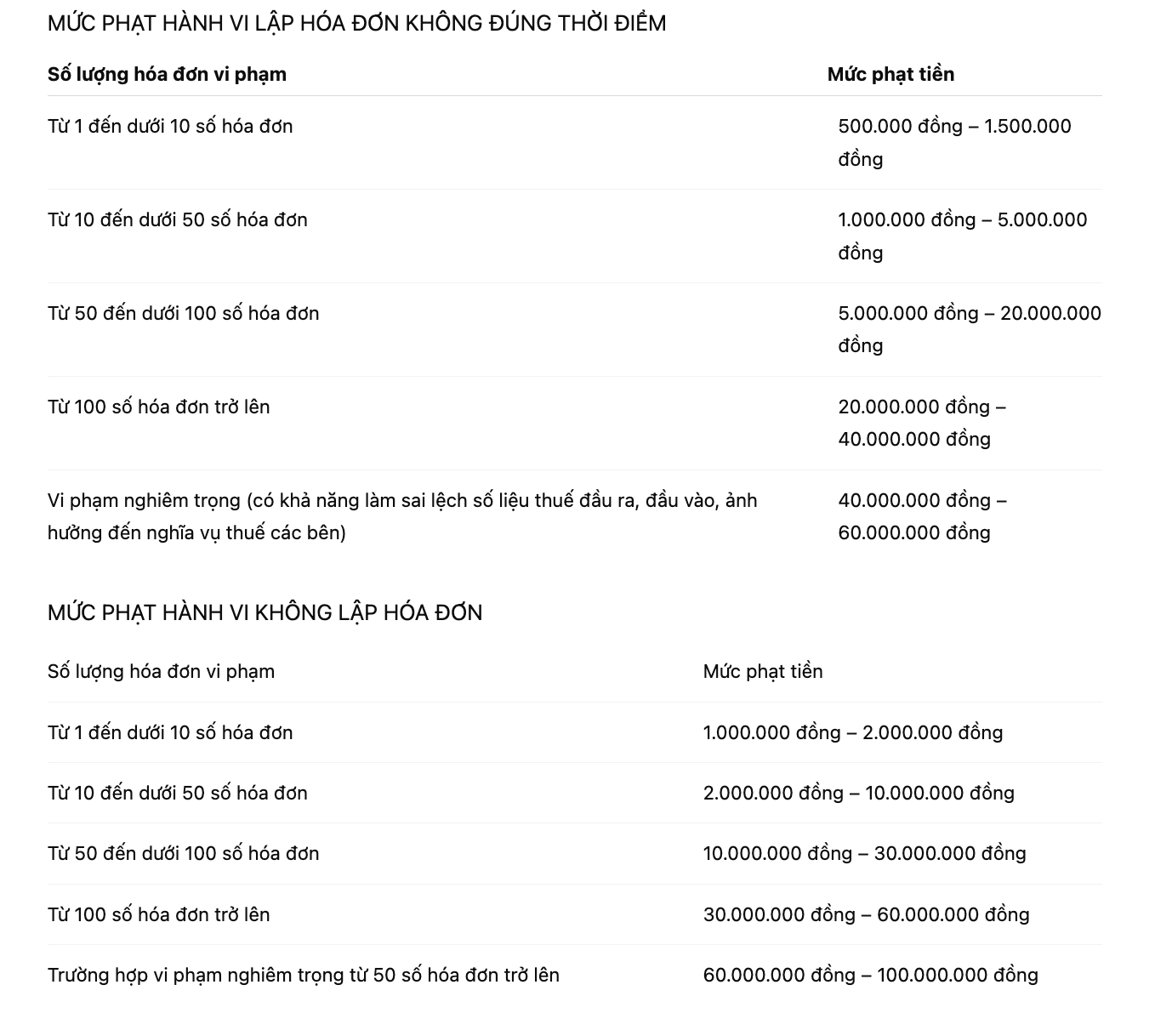

Về xử phạt hành vi mua, bán hóa đơn bất hợp pháp, dự thảo quy định mức phạt từ 20 triệu đồng đến 50 triệu đồng.

Các mức xử phạt vi phạm về lập hóa đơn được chi tiết hóa. Trường hợp lập hóa đơn không đúng thời điểm, mức phạt được chia theo số lượng hóa đơn vi phạm. Cụ thể, vi phạm từ 1 đến dưới 10 số hóa đơn bị phạt từ 500 nghìn đồng đến 1,5 triệu đồng; từ 10 đến dưới 50 số hóa đơn bị phạt từ 1 triệu đồng đến 5 triệu đồng; từ 50 đến dưới 100 số hóa đơn bị phạt từ 5 triệu đồng đến 20 triệu đồng; từ 100 số hóa đơn trở lên bị phạt từ 20 triệu đồng đến 40 triệu đồng. Đối với hành vi lập hóa đơn không đúng thời điểm theo quy định pháp luật hóa đơn nhưng mang tính chất nghiêm trọng, mức phạt tăng lên từ 40 triệu đồng đến 60 triệu đồng.

VnEconomy cập nhật từ Dự thảo sửa đổi Nghị định 125/2020/NĐ-CP

VnEconomy cập nhật từ Dự thảo sửa đổi Nghị định 125/2020/NĐ-CP

Đối với hành vi không lập hóa đơn khi bán hàng hóa, cung cấp dịch vụ, mức phạt cũng được phân loại theo số lượng hóa đơn vi phạm. Vi phạm từ 1 đến dưới 10 số hóa đơn bị phạt từ 1 triệu đồng đến 2 triệu đồng; từ 10 đến dưới 50 số hóa đơn bị phạt từ 2 triệu đồng đến 10 triệu đồng; từ 50 đến dưới 100 số hóa đơn bị phạt từ 10 triệu đồng đến 30 triệu đồng; từ 100 số hóa đơn trở lên bị phạt từ 30 triệu đồng đến 60 triệu đồng. Nếu số lượng hóa đơn vi phạm từ 50 số hóa đơn trở lên có hành vi vi phạm nghiêm trọng, mức phạt nâng lên từ 60 triệu đồng đến 100 triệu đồng.

VnEconomy cập nhật từ Dự thảo sửa đổi Nghị định 125/2020/NĐ-CP

VnEconomy cập nhật từ Dự thảo sửa đổi Nghị định 125/2020/NĐ-CP

Đối với hành vi tiêu hủy hóa đơn sai quy định, dự thảo quy định cảnh cáo nếu chậm tiêu hủy từ 1 đến 5 ngày làm việc. Nếu chậm từ 6 đến 10 ngày làm việc bị phạt từ 2 triệu đồng đến 4 triệu đồng; từ 11 ngày làm việc trở lên bị phạt từ 4 triệu đồng đến 8 triệu đồng. Trường hợp tiêu hủy không đúng quy trình, thủ tục cũng bị phạt từ 4 triệu đồng đến 8 triệu đồng.

Tổ chức cung cấp dịch vụ hóa đơn điện tử nếu có vi phạm về khởi tạo, kết nối, truyền nhận, lưu trữ, xử lý dữ liệu hóa đơn không đảm bảo nguyên tắc pháp luật sẽ bị phạt từ 4 triệu đồng đến 8 triệu đồng.

VnEconomy cập nhật từ Dự thảo sửa đổi Nghị định 125/2020/NĐ-CP

VnEconomy cập nhật từ Dự thảo sửa đổi Nghị định 125/2020/NĐ-CP

Đối với các hành vi cung cấp sai thông tin liên quan nghĩa vụ thuế, mức phạt từ 2 triệu đồng đến 6 triệu đồng. Trường hợp có hành vi thông đồng, bao che, cung cấp sai thông tin về tài sản, thu nhập của người nộp thuế sẽ bị phạt từ 6 triệu đồng đến 16 triệu đồng.

Mức phạt tối đa trong lĩnh vực thủ tục thuế và hóa đơn cũng được điều chỉnh. Đối với cá nhân, mức phạt tối đa là 15 triệu đồng; đối với tổ chức, mức phạt tối đa là 30 triệu đồng.

Bên cạnh đó, dự thảo cũng bãi bỏ một số cụm từ, điều khoản và biểu mẫu trong Nghị định 125/2020/NĐ-CP để phù hợp với các quy định pháp luật hiện hành và bảo đảm sự thống nhất trong hệ thống pháp luật.

Dự thảo nghị định đang được Bộ Tài chính tiếp tục lấy ý kiến các bộ ngành, hiệp hội, doanh nghiệp và các đối tượng chịu tác động trước khi trình Chính phủ xem xét, ban hành chính thức.

#box1750153097187{background-color:#d8e8da}

Link nội dung: https://www.doanhnghiepvaphattrien.com/nguoi-nop-thue-tu-giac-sua-sai-co-the-duoc-mien-xu-phat-a176982.html